Tero Vesalainen

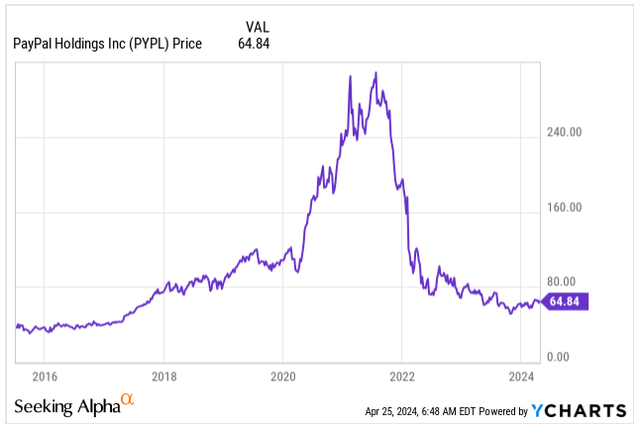

Pay Pal (NASDAQ:PYPL) le titre a connu une évolution folle au cours des dernières années, de nombreux investisseurs ayant perdu confiance dans la reprise constante du titre, compte tenu de la chute de 80 %.

Si vous avez acheté l'action près de son plus haut historique de 310 $, vous aurez besoin du l'action doit rebondir d'au moins 475 % par rapport au prix d'aujourd'hui pour récupérer la plupart de vos pertes.

Après une telle destruction de valeur, PayPal se négocie désormais à une valorisation relativement bon marché de 16,89x ses bénéfices, par rapport à sa fourchette de valorisation historique de 30x les bénéfices.

Prix du PYPL (À la recherche d'Alpha)

La valorisation suggère en effet que le titre est bon marché. C'est pourquoi j'ai construit une position significative en 2023 et écrit un article haussier, m'attendant à un renversement similaire à celui observé par Métaplateformes (META), étant donné que « l'année de l'efficacité », était censée apporter des améliorations matérielles aux résultats de l'entreprise avec une croissance du BPA à deux chiffres.

Pourtant, les récentes révisions pointent désormais vers une croissance stable du BPA en 2024, ce qui laisse entendre que les progrès en matière d'efficacité ne se matérialisent pas et que la concurrence féroce pourrait commencer à grignoter la part de marché de PayPal.

Depuis la dernière couverture, le titre a généré un retour sur investissement de près de 7,5 %, similaire à la performance du marché. Néanmoins, j'ai cédé toutes mes actions PayPal, tournant vers ce que je considère comme de meilleures opportunités.

Laissez-moi vous montrer les raisons.

Dernière couverture (À la recherche d'Alpha)

Les problèmes de croissance de PayPal

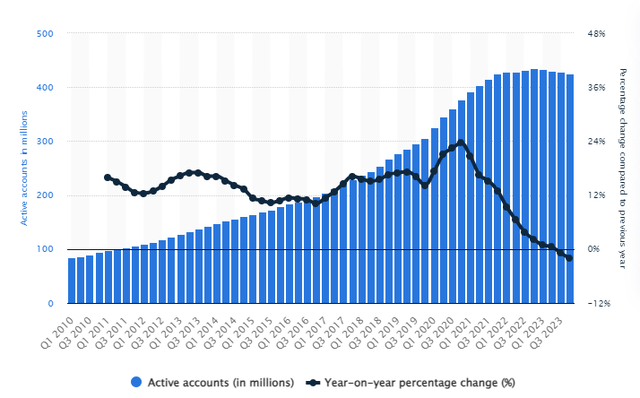

L'un des indicateurs clés de performance clés des technologies coûteuses, ou dans le cas des sociétés de technologie financière de PayPal, est la croissance du nombre d'utilisateurs. Certains d’entre nous ont appris à leurs dépens qu’un ralentissement de la croissance du nombre d’utilisateurs signale généralement des problèmes pour les actions de croissance, car cela entraîne en retour moins d’opportunités de monétisation à l’avenir.

La croissance du nombre d'utilisateurs de PayPal depuis 2014 a augmenté à un taux moyen à deux chiffres, s'accélérant jusqu'à plus de 20 %, pendant les années de pandémie, alors que le commerce électronique et les transactions en ligne montaient en flèche.

Le nombre d'utilisateurs actifs a culminé en 2022 à 435 millions et a diminué de 2,0 % depuis. Fin 2023, 426 millions d'utilisateurs actifs utilisaient au moins un des services PayPal.

Les dirigeants de PayPal se sont fixé comme objectif d'atteindre 750 millions d'utilisateurs d'ici 2025, ce qui doublerait essentiellement la base d'utilisateurs par rapport à 2020, mais nous savons maintenant que cet objectif n'est pas réalisable et la société a revu à la baisse ses attentes, effrayant les investisseurs, d'autant plus que la croissance de ses activités les plus élevées. c’est le secteur des caisses à marge qui subit le plus de pression.

PayPal n'est plus « cool » auprès des jeunes consommateurs, puisque 50 % de ses utilisateurs ont 45 ans ou plus. Au lieu de cela, la jeune génération se tourne vers le « BNPL », ou l'option acheter maintenant, payer plus tard, dominée par la société suédoise. Klarna.

L'impact du nouveau PDG, Alex Chriss, sur le problème générationnel n'est pas encore visible, mais il s'agit d'un problème clé à résoudre pour que PayPal reste compétitif.

| Année | Utilisateurs (b) | % de variation sur un an |

| 2013 | 143,0 | 0,0% |

| 2014 | 161,0 | 12,6% |

| 2015 | 179,0 | 11,2% |

| 2016 | 197,0 | 10,1% |

| 2017 | 227,0 | 15,2% |

| 2018 | 267,0 | 17,6% |

| 2019 | 305,0 | 14,2% |

| 2020 | 377,0 | 23,6% |

| 2021 | 426,0 | 13,0% |

| 2022 | 435,0 | 2,1% |

| 2023 | 426,0 | -2,0% |

Si l'on regarde plutôt l'évolution trimestrielle, la base d'utilisateurs de PayPal connaît sa toute première baisse, qui a commencé au troisième trimestre 2023 et s'est accélérée depuis.

PayPal publiera ses résultats du premier trimestre le 30 avril. Il s'agit de l'indicateur clé à surveiller, car le titre pourrait réagir négativement si la baisse s'accélère encore.

Croissance trimestrielle des utilisateurs (Statiste)

Parallèlement à la forte croissance historique du nombre d'utilisateurs, les revenus de PayPal sont passés de moins de 7 milliards de dollars en 2013 à plus de 29,7 milliards de dollars en 2023, la société ayant réussi à monétiser sa base d'utilisateurs et à bénéficier largement du partenariat clé avec eBay (EBAY) comme système de paiement principal.

Compte tenu de la forte corrélation entre la croissance des utilisateurs et les revenus, les années de pandémie ont connu la croissance la plus rapide, suivie d'une croissance annuelle des revenus d'environ 8,5 % depuis 2022. Au cours des trois prochaines années, les analystes s'attendent à une légère contraction de la croissance du chiffre d'affaires vers 7,7 %. .

| Année | Revenus (milliards de dollars) | Modification d'une année sur l'autre |

| 2013 | 6.7 | – |

| 2014 | 8.0 | 19,4% |

| 2015 | 9.2 | 15,0% |

| 2016 | 10.8 | 17,4% |

| 2017 | 13,0 | 20,4% |

| 2018 | 15.4 | 18,5% |

| 2019 | 17.7 | 14,9% |

| 2020 | 21.4 | 20,9% |

| 2021 | 25.3 | 18,2% |

| 2022 | 27,5 | 8,7% |

| 2023 | 29,7 | 8,0% |

Avec la concurrence féroce dans le secteur des technologies financières, l'augmentation de la base d'utilisateurs et du chiffre d'affaires pourrait s'avérer difficile à moyen terme. Les espoirs de PayPal reposent donc plutôt sur l'amélioration de ses résultats.

Lorsque j'ai couvert PayPal en janvier, les attentes du BPA étaient de générer une croissance de 11 % en 2024. Cependant, les analystes interrogés par S&P Global ont révisé leurs prévisions, s'attendant désormais à ce que 2024 soit une « année transitoire » sans croissance, ce qui implique que le titre est en baisse. se négociant à un ratio PEG très élevé de 17.

La seule mesure qui reste saine (du moins à première vue) est celle des transactions. De la même manière que dans les tableaux ci-dessus, nous pouvons également observer ici une décélération, mais 2023 s'est avérée être une année record avec plus de 25 milliards de transactions.

| Année | Opérations (b) | % de variation sur un an |

| 2013 | 3.2 | 0,0% |

| 2014 | 3.9 | 21,9% |

| 2015 | 4.9 | 25,6% |

| 2016 | 6.7 | 36,7% |

| 2017 | 7.6 | 13,4% |

| 2018 | 9.9 | 30,3% |

| 2019 | 12.4 | 25,3% |

| 2020 | 15.4 | 24,2% |

| 2021 | 19.3 | 25,3% |

| 2022 | 22.3 | 15,5% |

| 2023 | 25,0 | 12,1% |

PayPal reste le leader du secteur des paiements en ligne avec plus de 40 % de part de marché, suivi de Stripe avec 20,5 % et de Shopify Pay Installments avec 13,8 %.

Le secteur du paiement en ligne est une activité lucrative avec des frais élevés, ce qui entraîne une concurrence féroce dans le secteur, ce qui conduit finalement à un nivellement par le bas avec des taux de transaction inférieurs.

Depuis 2023, le taux de transaction de PayPal a atteint son niveau le plus bas de 1,76 %, contre 2,89 % en 2015 et une baisse continue chaque année.

Le taux de prélèvement correspond aux revenus réels que PayPal conserve sur chaque transaction après partage des frais avec les réseaux de paiement.

La baisse de 60 % en huit ans reflète directement la détérioration du pouvoir de fixation des prix de PayPal dans un domaine toujours plus concurrentiel et la perte progressive des commandes d'eBay, désormais remplacée par Adyen.

À mesure que la gamme de produits évolue, PayPal s'appuie désormais davantage sur les paiements de Venmo et les services de paiement de Braintree, qui sont tous deux des entreprises à faible marge qui luttent contre la monétisation, ce qui fait baisser davantage le taux d'acceptation.

| Année | Taux de transaction % | % de variation sur un an |

| 2015 | 2,89% | – |

| 2016 | 2,71% | -6,2% |

| 2017 | 2,52% | -7,0% |

| 2018 | 2,37% | -6,0% |

| 2019 | 2,26% | -4,6% |

| 2020 | 2,13% | -5,8% |

| 2021 | 1,88% | -11,7% |

| 2022 | 1,83% | -2,7% |

| 2023 | 1,76% | -3,8% |

Pour mettre les choses en perspective, même si le paiement de marque PayPal représente 29 % du volume total des transactions, il génère 80 % du chiffre d'affaires total de l'entreprise, restant la principale vache à lait de l'entreprise.

En revanche, Venmo représente 18 % du volume total mais ne contribue que 4 % aux revenus totaux, soulignant les défis de monétisation.

Évaluation

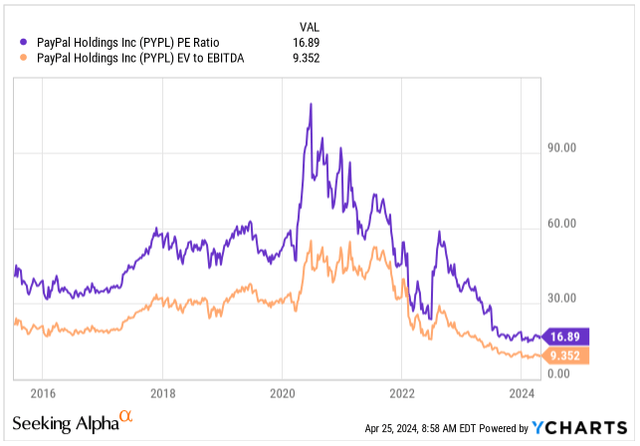

L'action de PayPal se négocie actuellement à une valorisation P/E de 16,89x, ce qui est bien en dessous du P/E de 31,57x auquel elle s'échange historiquement depuis 2015.

L'EV/EBITDA s'est également considérablement contracté, actuellement à 9,35x.

Valorisation du PYPL (À la recherche d'Alpha)

Entre 2015 et 2023, l'entreprise a réussi à augmenter son BPA à un taux annuel de 18,8 %.

Compte tenu de la concurrence accrue dans le secteur des technologies financières, nous ne devrions plus nous attendre à une croissance similaire à l’avenir. La base d'utilisateurs a déjà atteint son apogée et le chiffre d'affaires devrait se normaliser au cours des trois prochaines années, avec une croissance de 7,7 %.

Attentes de revenus (À la recherche d'Alpha)

Le manque de progrès en matière d'amélioration de la rentabilité et de monétisation de Venmo et Arbre cérébral, a conduit à une révision des attentes et la croissance du BPA s'est considérablement contractée depuis ma couverture précédente, les analystes s'attendant désormais à ce que 2024 soit une « année transitoire » avec une croissance du BPA de 0 % et une reprise de la croissance punie jusqu'en 2025 comme suit :

- 2025: BPA de 5,71E$, croissance de 12% sur un an

- 2026: BPA de 6,10E$, croissance de 7% sur un an

En tant qu'entreprise opérant dans un environnement très compétitif, avec un PDG relativement nouveau qui n'a pas encore fait ses preuves, avec une base d'utilisateurs en déclin et des défis dans la monétisation de ses produits à la croissance la plus rapide, même la valorisation déprimée présente des défis. Je ne m’attends plus à une reprise des cours boursiers en 2024.

| Entreprise | Téléscripteur | P/E | VE/EBITDA |

| PayPal Holdings, Inc. | – | 16.89 | 9h35 |

| Paiements mondiaux inc. | (GPN) | 33.17 | 13h55 |

| Bloc, Inc. | (SQ) | 3 570,50 | 53,50 |

| Visa Inc. | (V) | 30.39 | 23h31 |

| Mastercard Incorporée | (MA) | 38,83 | 29.18 |

| Adyen SA | (OTCPK : ADYYF) | 53.49 | 33,79 |

| La société Western Union | (WU) | 7,89 | 3,80 |

Comparé à ses pairs du secteur de la fintech et des paiements, PayPal est en effet parmi les moins chers, à l'exception de Western Union. Mais le manque de croissance des résultats pèsera, à mon avis, sur le titre cette année, entraînant une perte d'argent pour les investisseurs PayPal.

Emporter

PayPal fait face à des défis majeurs tels qu'une base d'utilisateurs en baisse, une croissance médiocre des revenus et un taux de souscription de transactions contractuelles.

Le nouveau PDG aura la tâche difficile de résoudre le problème du changement de génération et d’attirer à nouveau les jeunes utilisateurs sur la plateforme.

Avec la baisse du nombre d'utilisateurs, la croissance des revenus a considérablement ralenti et, au cours des prochaines années, face à une concurrence féroce, les revenus de chaque transaction devraient encore diminuer.

Le paiement de marque PayPal reste la principale source de revenus de l'entreprise, et les segments à croissance plus rapide tels que Venmo et Braintree sont confrontés à des problèmes de monétisation.

Même si la valorisation semble attrayante, 2024 devrait être une année transitoire avec une croissance du BPA de 0 %, ce qui laisse entrevoir l’absence de progrès en matière d’amélioration de l’efficacité.

Après 2023, lorsque j'ai acquis une position majeure dans PayPal, j'ai accepté la réalité et j'ai cédé l'intégralité de ma participation, obtenant un retour sur investissement d'environ 10 % et passant à de meilleures opportunités.

Note de l'éditeur : cet article traite d'un ou plusieurs titres qui ne sont pas négociés sur une bourse américaine majeure. Veuillez être conscient des risques associés à ces actions.