Ces dernières années, la montée en puissance des services acheter maintenant, payer plus tard a permis d’obtenir plus facilement un achat et de le rembourser en petits versements gérables. Nous avons vu des entreprises, notamment Affirm, Klarna et Afterpay, se hisser à l’avant-garde avec des options de paiement flexibles.

Cependant, des acteurs importants, comme PayPal, ne restent pas silencieux. PayPal Pay in 4 et Pay Monthly sont également là pour rivaliser pour vos portefeuilles.

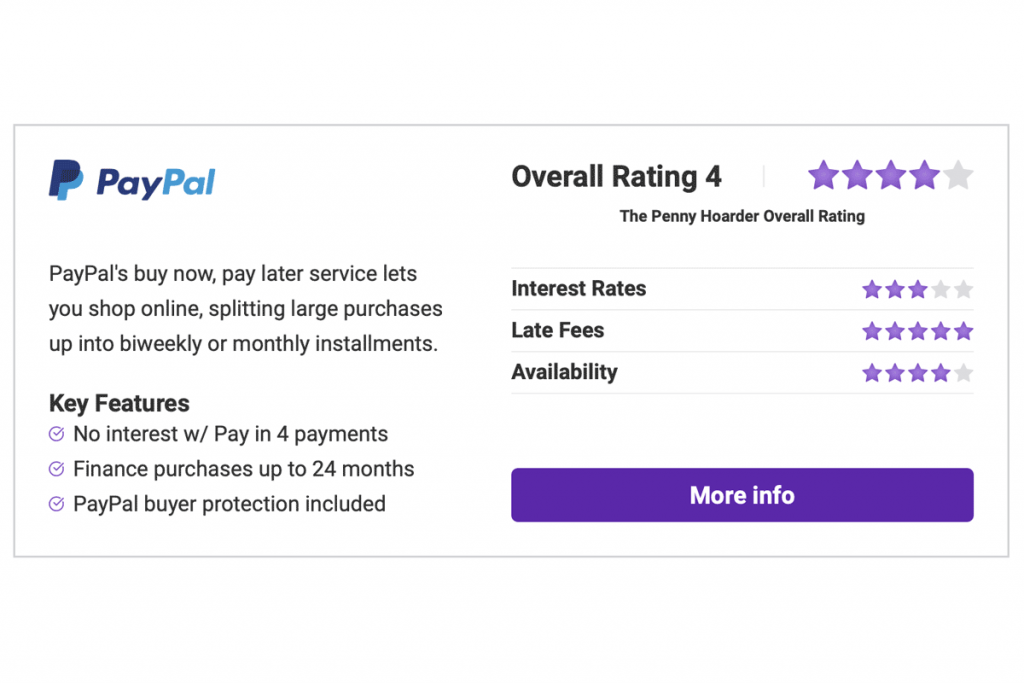

Dans cette revue PayPal Pay in 4/Pay Monthly, nous examinons les offres de la société de technologie financière aux acheteurs et si elles sont suffisantes pour rivaliser avec les options d’achat maintenant, de paiement plus tard établies plus récemment.

Que sont PayPal Pay in 4 et PayPal Pay Monthly ?

Les acheteurs ont eu recours aux offres de lignes de crédit traditionnelles, telles que les cartes de crédit et les prêts personnels, pour financer leurs achats. Les services Achetez maintenant, payez plus tard visent à permettre aux clients de repartir plus facilement avec leurs achats le jour même tout en ayant peu ou pas d’impact sur leur pointage de crédit ou leur rapport de crédit.

Disponibles auprès des partenaires détaillants en ligne pris en charge, les services Acheter maintenant, payer plus tard de PayPal vous permettent de choisir l’une des deux options de paiement échelonné à la caisse. Les acheteurs peuvent utiliser les options de financement Pay in 4 sans intérêt ou Pay Monthly de l’entreprise.

PayPal Pay in 4 vous permettra de financer un achat entre 30 $ et 1 500 $ en quatre paiements sans intérêt via votre compte bancaire payés bihebdomadairement. Le premier paiement est dû au moment du paiement, les trois versements restants étant dus toutes les deux semaines.

5 entreprises qui envoient de l’argent aux gens lorsqu’on le leur demande gentiment

Lorsque vous vous connectez à votre compte bancaire, à quoi ressemble votre épargne ? Probablement pas aussi bon que vous le souhaiteriez.

Cela semble toujours être une bataille difficile pour constituer (et conserver) un montant décent d’épargne. Mais que se passe-t-il si votre voiture tombe en panne ou si vous avez une facture médicale soudaine ?

Demandez à l’une de ces entreprises de vous aider….

Alternativement, les acheteurs peuvent sélectionner le service Pay Monthly de PayPal pour les achats éligibles compris entre 199 $ et 10 000 $. Cette option permettra aux acheteurs de rembourser leur achat par mensualités sur six, 12 ou 24 mois. Les intérêts s’appliqueront avec un TAEG compris entre 9,99 % et 29,99 %.

Comment fonctionnent les offres Pay in 4 et Pay Monthly de PayPal ?

Pour commencer à acheter avec les offres Acheter maintenant, payer plus tard de PayPal, vous devrez faire vos achats chez un détaillant pris en charge. Certains grands détaillants proposant un tel financement incluent Best Buy, Nike, Dillard’s, Target, The Home Depot, Fossil et Ace Hardware.

Il est essentiel de noter que le service Acheter maintenant, payer plus tard de PayPal n’est pas disponible en magasin et ne peut être utilisé qu’en ligne. Cela en fait l’un des services d’achat immédiat et de paiement plus tard les moins flexibles que nous avons examinés.

Shopping avec PayPal Payez en 4/Payez mensuellement

Pour commencer, visitez le site Web d’un détaillant pris en charge. Achetez comme vous le feriez habituellement, en ajoutant les produits souhaités à votre panier. Lorsque vous êtes prêt, dirigez-vous vers votre panier pour commencer le processus de paiement PayPal.

Sélectionnez PayPal comme mode de paiement. Si vous disposez d’un compte PayPal, vous serez invité à vous connecter ; sinon, vous devrez créer un compte.

Si votre achat est éligible au financement PayPal Pay in 4 et Pay Monthly, vous verrez Pay in 4 et Pay Monthly disponibles comme options de paiement PayPal. Sélectionnez l’un de ces deux choix pour commencer le processus de paiement avec financement.

Une fois que vous avez sélectionné votre option de financement PayPal, vous serez peut-être invité à saisir vos informations personnelles pour terminer le processus de vérification. PayPal Pay in 4 lancera uniquement une vérification de crédit souple, laissant votre pointage de crédit intact ; cependant, l’approbation de PayPal Pay Monthly est soumise à une vérification de solvabilité rigoureuse.

Si votre demande est approuvée, des questions supplémentaires pourront vous être posées. Par exemple, avec PayPal Pay Monthly, vous devrez choisir entre différentes modalités de versement (six mois, 12 mois ou 24 mois). Sélectionnez celui qui vous convient le mieux.

Télécharger l’application et gérer vos achats

Une fois votre achat finalisé, restez au courant de tous les paiements échelonnés requis. Vous pouvez vous connecter au site PayPal, mais nous vous recommandons de télécharger l’application PayPal afin d’avoir toujours les informations à portée de main.

Vous pouvez afficher des informations détaillées, y compris les paiements restants, sur tout prêt PayPal Pay in 4 ou Pay Monthly dans la section Pay Later de l’application PayPal. Les achats en cours apparaîtront sous Plans actifs, tandis que les prêts remboursés seront sous Historique du plan.

Nous apprécions particulièrement le fait que PayPal inclut une protection d’achat pour chaque achat maintenant, payez plus tard. En conséquence, vous n’aurez pas à craindre d’être escroqué ou de recevoir un produit défectueux lors de vos achats : PayPal vous soutient.

De plus, PayPal ne facture pas de frais d’inscription ou de retard pour l’utilisation de ses offres financières.

Alternatives à PayPal Payer en 4/Payer mensuellement

PayPal offre une entrée décente dans l’espace de financement Acheter maintenant, payer plus tard, mais il n’est pas parfait pour les besoins de chacun. Les acheteurs qui souhaitent effectuer des achats en magasin devront trouver une autre option, tout comme les particuliers qui achètent chez des détaillants non pris en charge.

Autres services Acheter maintenant, payer plus tard

Il existe plusieurs autres services « Achetez maintenant, payez plus tard ». Nous en avons examiné plusieurs, notamment Klarna, Affirm, Afterpay et Sezzle. Voici comment certaines des options les plus populaires se comparent à PayPal Pay in 4 et Pay Monthly :

Achetez maintenant, payez plus tard Services comparés

| Caractéristiques | Pay Pal | Affirmer | Klarna | Après-paiement |

|---|---|---|---|---|

| Calendrier de paiement | Payez en 4 et payez le financement mensuellement | Affirm Payez en 4 (toutes les 2 semaines) ou un financement mensuel | Payez en 4, payez en 30 jours et financement mensuel | Premier des 4 paiements immédiatement, puis toutes les 2 semaines |

| Taux d’intérêt | 0 % sur Payer en 4 ; 0 % à 29,99 % sur le salaire mensuel | 0 % sur Affirm Pay en 4 ; 0%-36% sur le mois | 0 % pour le paiement en 4 et le paiement en 30 jours ; 0 % à 29 % par mois | 0% d’intérêt |

| Frais de retard | Pas de frais de retard | Pas de frais de retard | Jusqu’à 7 $ sur Pay in 4 | 10 $, suivi de 7 $ si le paiement n’est pas effectué |

| Effet de pointage de crédit | Chèque logiciel pour Payer en 4 ; difficile pour le salaire mensuel | Vérification de crédit souple ; peut rapporter l’historique à Experian | Vérification de crédit logicielle pour Pay in 4 et Pay in 30 | Aucune vérification de crédit |

| Où c’est accepté | Sélectionnez les détaillants en ligne | Partout en ligne et en magasin avec paiement sans fil | Partout en ligne et chez certains détaillants en magasin | Sélectionnez des détaillants en ligne et en magasin |

Alternatives PayPal supplémentaires

Si un service Acheter maintenant, payer plus tard ne vous semble pas adapté à vos besoins d’achat, vous voudrez peut-être envisager une option plus traditionnelle. Les prêts personnels et les cartes de crédit à faible taux d’intérêt sont deux façons de faire des achats lorsque vous n’avez pas tous les fonds à portée de main.

Nous avons une sélection des meilleurs prêteurs personnels disponibles pour ceux qui souhaitent s’engager dans cette voie. Si vous êtes entièrement nouveau dans le domaine des prêts personnels, consultez notre guide étape par étape pour obtenir un prêt personnel.

Pour ceux qui envisagent une carte de crédit mais qui ne se sentent pas confiants dans leur processus de prise de décision, consultez le cours gratuit Credit Card 101 à la Penny Hoarder Academy.

Les avantages et les inconvénients de PayPal Achetez maintenant, payez plus tard

Avantages

- Des prêts sans intérêt sont disponibles pour les acheteurs souhaitant rembourser leurs achats par des paiements bihebdomadaires.

- Aucun frais de retard n’est imposé si vous êtes en retard dans vos paiements.

- Une protection des achats est fournie avec chaque option de financement.

Les inconvénients

- Il n’existe actuellement aucune possibilité de reprogrammer vos paiements si nécessaire.

- Les taux d’intérêt sont susceptibles de changer en fonction de la solvabilité de chaque emprunteur, avec des TAEG allant jusqu’à 29,99 %.

- L’achat est disponible uniquement chez certains détaillants en ligne.

Foire aux questions (FAQ)

Comment puis-je bénéficier du service Acheter maintenant, payer plus tard de PayPal ?

Pour bénéficier du service Acheter maintenant, payer plus tard de PayPal, vous devez avoir au moins 18 ans et disposer d’un compte PayPal en règle. Si vous n’avez pas de compte PayPal, vous devrez en ouvrir un pour demander un financement.

Les États qui ne sont pas inclus dans le programme comprennent le Missouri, le Nevada, le Nouveau-Mexique, le Dakota du Nord, le Wisconsin et tous les territoires américains.

De quel pointage de crédit avez-vous besoin pour payer PayPal plus tard ?

PayPal ne spécifie pas de pointage de crédit minimum pour l’utilisation de ses services Acheter maintenant, payer plus tard ; cependant, selon le service que vous sélectionnez, vous pouvez être soumis à une vérification de crédit souple ou stricte.

Le service de financement Pay in 3 de PayPal est disponible pour les acheteurs au Royaume-Uni. Si vous résidez aux États-Unis, l’offre équivalente est PayPal Pay in 4.

Nous ne pouvons pas dire pourquoi PayPal propose Pay in 3 au Royaume-Uni et Pay in 4 aux États-Unis, mais il permet aux consommateurs américains de diviser leurs achats en paiements plus petits sur une période plus longue.

Michael Archambault est rédacteur principal pour The Penny Hoarder, spécialisé dans la technologie.

Les 5 choses les plus stupides pour lesquelles nous dépensons trop d’argent

Vous avez fait ce que vous pouviez pour réduire vos dépenses. Vous préparez du café à la maison, vous n’entrez pas chez Target et vous refusez de commander des toasts à l’avocat. (Pouvez-vous sentir là mon sarcasme millénaire ?)

Vous préparez du café à la maison, vous n’entrez pas chez Target et vous refusez de commander des toasts à l’avocat. Mais peu importe à quel point vous êtes conscient de vos habitudes de dépenses, vous êtes toujours coincé avec ces factures mensuelles incontournables.

Vous savez de quoi nous parlons : loyer, services publics, facture de téléphone portable, assurance, épicerie…

Prêt à arrêter de les payer ? Suivez ces mouvements…

Meet Helen Reid, your guide to the dynamic realm of technology in the WordPress universe. With a wealth of blogging experience under my belt, I’m here to navigate you through the intricate landscapes of Windows, cryptocurrency mining, and all things internet-related. Join me on this digital journey as we explore, learn, and innovate together.